はじめに

前回同様にリスクファイナンスの移転というところに考えていきます。前回はリスクを事業者から元受保険会社や銀行や証券などの仲介会社に移転をする場合について検討していきました。今回は元受保険会社などから他の引受市場に再移転される場合について検討をしていきたいと考えていきます。

元受保険会社等から他の引受市場に再移転される段階

元受保険会社から再保険市場などの他の保険市場への移転を考えていきます。再移転となると再保険市場やキャットポンドさらに保険リンク証券や資本市場などにリスクを分散していきます。元受保険会社だけでリスクを引受していくことはほぼ不可能なことなのでこのような形を採ることになります。

キャットポンドとは大災害債のことで地震や台風などのリスクを証券化したものをいいます。このキャットポンドは債券の発行条件に規定された震度等の条件のリスクと合致した災害が発生した際には債券の発行者へ元本が償還されるという仕組みになっています。

保険リンク証券は生命保険や損害保険などのリスクを証券化したものをいいます。アメリカのハリケーンによるリスクを損害保険会社が証券化したという事例があります。ただまだアメリカでの話なので日本で今後適用されるかは未知数のところがあります。

災害デリバティブは災害の発生などを原因に資金決済が生じる取引のことをいいます。株価や債券の価格を災害の発生に置き換えた金融派生商品の一種ともいえます。気温や降雨などの気象条件を引き金とした天候デリバティブなどがあります。

ただそのような金融商品はあっても国内元受保険会社・国内再保険市場・資本市場の3者にもそれぞれの事情があってそう簡単には上手く事が運ばないという状況になっています。

国内元受保険会社の事情

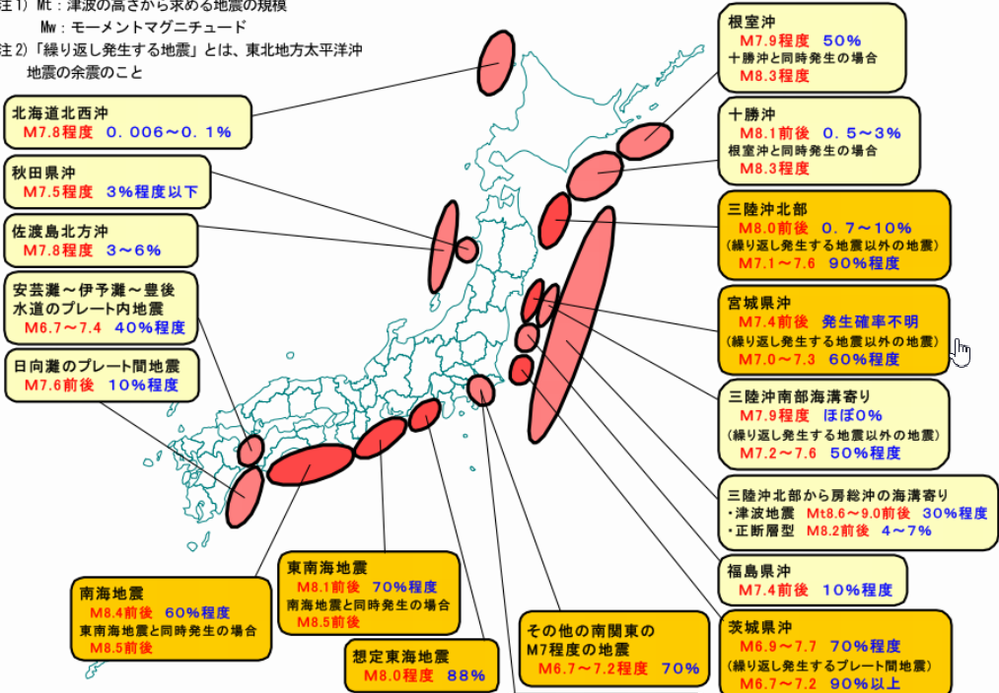

国内元受保険会社は海外の保険会社を買収するなど世界レベルでの地域的なリスク分散を図っています。ただ依然として国内のリスク負担が高いと言われています。特に国内における地震リスクや水害のリスクは相対的に大きな引受量になってしまっています。そこで再保険市場や資本市場も活用しながら元受保険会社自身のリスクをコントロールすることが大事になってきます。

再保険会社の事情

再保険会社は元受保険会社から引き受けたリスクをより広い視点で他の地域のリスクと組み合わせることによってリスクの分散を行っています。特に重大な大規模自然災害の中でも再保険会社における引受額が最も高いのは北米のハリケーンを対象としたものが断トツで多くなっています。ただ日本の地震というリスクの引受にも積極的な会社もでてきました。

また再保険会社はより高い収益効果を狙っているということもあって再現期間が20年~200年に一度程度の頻度で発生する自然災害リスクを好む傾向にあります。さらに再保険市場に参加してくるところは限定的になっているということもあって再保険料率の変動リスクを常に抱えたままという不安定な状態になっています。市場で取引されている再保険料は元受保険会社から見ると割高と感じる水準にあるといえます。このことは保険などのリスクファイナンスにかかる総費用は災害の発生確率や被害予測等によって構成される期待損失値と不確実性を加味したリスクプレミアムに必要な経費を加味して決定されます。期待損失値に対する総費用の倍率が高いほどリスクプレミアムや経費をより多く確保していることになります。

資本市場の事情

資本市場は再保険市場と同様にグローバルに分散されたリスクを引き受ける上に市場参加者が多く潜在的に引受可能なキャパシティが格段に大きいものといえます。機関投資家にとっては地震や水害などの自然災害リスクの地域的な分散に加えて他の株式や債券などとの間でも分散効果を得られることということもあって年金基金などの運用先としても活用が進んでいます。

ただ現状では直接的な運用主体は自然災害リスクを専門的に運用する限られたILS投資ファンドが現実的なところといえます。よって資本市場が再保険市場を補完する存在としての役割を担っているにすぎません。また投資対象も20年から200年に一度程度の頻度で発生する自然災害リスクを好む傾向も再保険会社のケースと同様になっています。

引受市場の参加者を増やせないか

大地震のように超低頻度で超巨大災害の起こりうるリスクの引受を含めた市場参加者を募れないかを考えていきます。

民間での取組が十分に試みられてもまだ減らすことも移転することもできない致命的なリスクが残存しているということです。この点で公共の利益のための必要性を感じた時点で民間のリスク移転を国が支援する取組を検討することも必要なのではないかといえます。

高頻度で発生するリスクの引受

まず10年から30年に一度程度起こる高頻度の災害リスクへの投資は安定して高い利回りでの運用を好む傾向にある個人投資家の活用が最も良いのではないかと思われます。単一の災害を対象とした投資ではリスクが大きくなりすぎてしまいます。これを証券化によって責任範囲を限定して証券に分散して投資する投資信託の形であれば個人による投資先としての適格性が担保できるのではないかと考えられます。

中頻度で発生するリスクの引受

次に50年から100年程度に一度起こる中頻度の災害リスクへの投資は地域間や金融機関間などにおいて互いに連携し合いながらリスクをスワップする方策も考えられています。そのことで金融市場にリスクを移転することなくリスクファイナンスを行うことが可能といえます。そこからリスク移転コストを引き下げることができる可能性があります。ただリスクスワップでつながる関係者同士は互いにリスク対策の状況を牽制しあう関係になってくるのでリスクコントロールの促進効果も期待できます。

国内の地震などの自然災害リスクを海外に移転するのみでは日本にとってはコストしかかからずにデメリットになってしまいます。ただ諸外国の自然災害リスクを引き受けることによって総合的な移転コストは削減できます。海外のリスクが減少することで日本の引き受けているリスクも減少していくというメリットが出てきます。ここから諸外国のリスクコントロールの取組を促進させる経済的なメリットも出てきます。

低頻度で発生するリスクの引受

次に200年から500年程度に一度起こる低頻度の災害リスクへの投資は長期で運用する基金などの巨大機関投資家などが災害リスクへの投資を通じてリスクを長期間にわたり広く薄く引き受けていく仕組みづくりが重要と考えられます。一般に管理が難しいと言われている超低頻度災害を対象とした高格付けのキャットポンドなどの発行実績もあります。

まとめ

個人投資家などの参加も増えていますがまだまだ市場への参加も少なくなっています。再保険市場の参入も少ないという現実もあって引受市場が少数のところで寡占状態になっています。そこから価格の変動リスクは依然として高くなっています。これを解消させるためにはより多くの市場参加者を増やす以外に方法がなさそうです。

また個人投資家も機関投資家も発生頻度が高く利回りの高い高頻度発生リスクの災害には興味を持って投資をしてくるところも出てきています。ただ発生頻度も極めて低く被害も大きく利回りの低い災害には当然ながら投資をあまりして来ないという実情があります。この分野はリスクコントロールも難しくリスクファイナンスとしての重要な分野といえます。

いずれにしてもまだ引受市場の参加者が圧倒的に足りていないという事情があります。金融市場はあくまで自律的で健全な発展をすることが望ましい状態といえます。それを政府が無理をして舵を取るということは市場の原理に反しているといえますので良い状況とはいえません。

やはり市場の参加者が増加することで引受市場の価格や引受スタンスが安定してきます。保険購入者などのリスク保有者たる事業者や住民にとってはそのような状況は望ましくなります。あとはこのようなリスクファイナンスに詳しい専門家の養成をしていくことも普及活動という点から見ても良いのではないかと考えています。

海外では再保険市場や災害リスクを対象とした資本市場を積極的に誘致しようという動きも見られています。そのような動きは市場を活発化して健全な成長を促していきますのでメリットが大きくなります。また専門的な知識を持った人材に就業機会を与えることで海外からの専門性のある人材を誘致することにもつながっていきます。日本でもこの点に関しては海外を見習うというのもありなのかなという気がします。

地震保険は簡単に加入できない

ただ地震保険には簡単に入ることができません。家計地震保険は再保険制度というものがあって国が引き受け元になってくれるのですが、法人の地震保険にはそれが適用されません。

ということもあって地震保険は大企業などの一部の企業しか入ることができません。優良中小企業なども含めて大半の企業は入ることができないんです。

また地震保険は営業などができなくなって逸失利益が発生してしまう場合などの間接損害には適用されません。さらに工場などの倒壊などの直接費用などに対しても契約時の保険金額の5%から10%程度しか保険金が受け取ることができないことが多いです。たとえば契約時に10億円補償の地震保険を契約しても実際は5000万円から1億円程度しか手元に戻ってこない可能性が高いということです。これでは地震保険に加入するメリットがあまりありません。

地震保険に加入したいけどできなかった

同じ地域に会社があるので地震で一発で企業が飛んでしまうかもしれない

企業自体は儲かっているけど地震が一番の不安

などの方は一度相談いただきたいと考えています。

参考資料

我が国経済の災害リスクマネジメント力向上に向けて:http://www.bousai.go.jp/kaigirep/gekijin/index.html?fbclid=IwAR0fG-b4TqKxp2x-ueTQRMQGEDFG2VfjqIEpFNCt6_RwI_PaX0EmcY7OgIs