はじめに

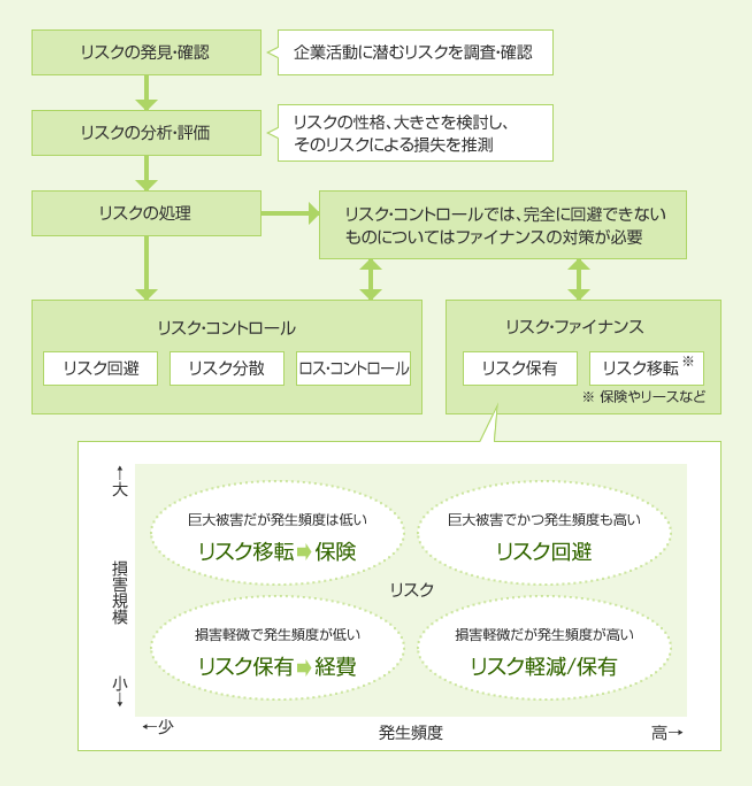

ここではリスクファイナンスの移転というところに焦点を当てて検討していきます。リスクを事業者から元受保険会社や銀行や証券などの仲介会社に移転をする場合について考えていきます。

事業者から元受保険会社などへの移転

事業者から元受保険会社などへの移転を考えていきます。元受保険会社はリスクファイナンスという分野に最も興味を持っているのではないかと考えています。ただ自分たちだけではリスクを引き受けることはできません。どこかを巻き込む必要が出てきます。

震災時の地震保険の加入率

自然災害リスクは設備の損壊や事業中断になど伴う逸失利益が最も大きな問題といえます。事業者は施設の耐震化及び事業継続計画の策定などを行うことによってリスクを減少させることができます。残るリスクについては一部を自社で蓄積された自己資本や預金などで被災時にも被害を吸収しうるような強靭な財務体質を作ることが重要になります。また吸収が困難な部分については保険や共済さらなる金融商品などによってリスクの引受を移転をさせることができます。

東日本大震災が起こった時の地震保険加入率は大企業で36%・さらに利益保険付帯の加入率は地震保険加入企業の13%止まりでした。一方アメリカの大企業の地震保険加入率は76%・さらに利益保険付帯の加入率は地震保険加入企業の83%止まりでした。また中堅・中小企業の地震保険の加入率は1割未満と言われています。

地震の発生確率などを考えた場合に地震保険料は火災保険料よりも高額になります。経営者も保健額を抑えたいという傾向がありますので実際の補償割合はかなり小さくなってしまいます。さらに地震による事業中断に伴う逸失利益を補填する地震利益保険になってしまうと付帯率及び補償割合ともにさらに低くなるのではないかと予想されます。

震災後の地震保険の加入意識

被災経験の教訓が企業地震保険への加入などの新たなリスク回避手段につながるのではないかと考えています。震災以降で地震保険に加入していない企業の4割が地震保険の加入を考えるも地震保険の加入を含めた新たなリスクファイナンスに着手した企業は検討した企業のおよそ1割ほどとなっています

ただリスクコントロールとしての事業継続計画の策定や耐震補強対策などは3割ほどの企業が行っています。リスクコントロールを行った企業は比較的多くありました。ただ具体的なリスクファイナンスを行う企業はほとんどないということが分かってきました。

企業規模別のリスクファイナンスへの意識

企業といっても大企業から家族的企業までがありますので画一的な取り決めをすることはかなり難しくなっています。その中でも日本の従業員の7割を雇用しているも財務体質や経営基盤の弱い中堅中小企業を対象にして考えていきます。大企業では東日本大震災以降日本の自然災害リスクはグローバルマーケットの関心事項となっています。株主や企業債権者などのステークホルダーなどの方の要請もあって自然災害リスクに対して総合的なリスクマネジメントを行っている事例も出てきています。

災害リスクの評価手法や金融技術などの高度化によって多くの議題が関係金融機関などで行われています。その取り組みは各社でバラツキはあるもリスクマネジメントを行う上で行政として関与すべき課題は中堅中小企業に比較してかなり少ないものと思われます。

地震保険は保険会社にとってもリスクがある

日本の地震リスクは火災などに比べて低くなっています。ただ一度地震が起こってしまうと広範囲に及んでしまって保険会社にとっても負担が大きくなってしまうというリスクが生じます。そこから地震リスクに関して元受保険会社は個々の案件ごとにリスクを精査して慎重にプランニングをしている必要があります。

次に地震保険に変わるリスクファイナンスを考えていきます。金融技術の発展などに伴ってキャットボンドやデリバティブなどの保険の代替手段として利用されている商品も多数開発されています。ただ各商品の組成や運用における事務負担は大きくなります。よってこれらの商品やサービスが提供されるのは大企業と一部の優良中堅企業に限定されます。ほとんどの中堅・中小企業経営者はこれらを積極活用しようという考えはまだありません。

金融機関はどのような意識でいるか

政府系金融機関や都市銀行さらに先進的地方銀行では災害デリバティブの提供を行っています。それだけでなく災害リスクへの対応策を頑張っている企業にはその努力を金利に反映させる融資商品を行っていたり、被災直後においても円滑な資金供給を可能とする震災対応型コミットメントラインなどのリスクマネジメントに資する商品の提供はなされつつあります。ただこれらの商品の提供は大企業に限定されている場合が多くなっています。

地銀などの地域の金融機関はリスクファイナンスに興味を持っていて経営者にその必要性を話すことはあるも自らが積極的にそこを行おうという姿勢はまだないようです。これは組合でも同じでリスクファイナンスについての情報提供は積極的に行っています。ただリスクファイナンスの商品や独自の資金調達の仕組みを検討するにはまだまだ至っていません。

まとめ

事業者にとっては自然災害はリスク以外の何物でもありません。リスクファイナンスという分野は利益を生むものではないのでそこに力を入れている企業はまだ低くなっています。また危険が差し迫っていない中での投資は企業にとってもかなりの負担になります。このような状況で過度な負担を企業に求めるのも企業の成長という点から考えてもかなり酷な状態といえます。企業のリスクファイナンスについては官民のコスト分散を考えても良い時期なのではないかという気がします。

このリスクファイナンスをすることは企業が大きな損害を被らないための一つの大きな対策といえます。ただ事業者と保険会社などのサービスを提供する側においてリスクの認識や対策の優先順位に大きな意識の差があります。現状では民間のみでの自律的な普及促進は難しい状況といえます。

対策としては国・企業・保険会社・金融会社・大学などの多様な分野の方の参画と各主体をマッチングする仕組み作りが必要といえます。また自然災害のリスクマネジメントを担う知見を有する人材は十分とはいえません。政府も協力してこのような人材を育成していくことが重要といえます。ただ現在において行政と中堅中小企業がリスクファイナンスにおいて情報提供を積極的に行っているというところは決して多くありません。

そういうところから考えても企業にとって自社を災害から防衛していく上での最も可能性のあるリスクファイナンスの方法としては企業地震保険に加入することではないかと考えています。

地震保険は簡単に加入できない

ただ地震保険には簡単に入ることができません。家計地震保険は再保険制度というものがあって国が引き受け元になってくれるのですが、法人の地震保険にはそれが適用されません。

ということもあって地震保険は大企業などの一部の企業しか入ることができません。優良中小企業なども含めて大半の企業は入ることができないんです。

また地震保険は営業などができなくなって逸失利益が発生してしまう場合などの間接損害には適用されません。さらに工場などの倒壊などの直接費用などに対しても契約時の保険金額の5%から10%程度しか保険金が受け取ることができないことが多いです。たとえば契約時に10億円補償の地震保険を契約しても実際は5000万円から1億円程度しか手元に戻ってこない可能性が高いということです。これでは地震保険に加入するメリットがあまりありません。

地震保険に加入したいけどできなかった

同じ地域に会社があるので地震で一発で企業が飛んでしまうかもしれない

企業自体は儲かっているけど地震が一番の不安

などの方は一度相談いただきたいと考えています。

参考資料

我が国経済の災害リスクマネジメント力向上に向けて:http://www.bousai.go.jp/kaigirep/gekijin/index.html?fbclid=IwAR0fG-b4TqKxp2x-ueTQRMQGEDFG2VfjqIEpFNCt6_RwI_PaX0EmcY7OgIs